Hipotecas multidivisa, terremoto en Japón y el Yen

La desgracia que padece Japón por el terremoto del 11 de marzo de 2011 recuerda al terremoto de Kobe de enero de 1995, pero se produce en una etapa de la tendencia del EUR/JPY distinta y bajo circunstancias de valoración del Yen completamente opuestas.

En 1995 el yen se encontraba muy caro, un 50% por encima de su media de valoración. Actualmente se encuentra en la media de valoración y para que tengamos una idea, si el yen estuviese ahora mismo tan caro como entonces ello equivaldría a un EUR/JPY por debajo de 60.

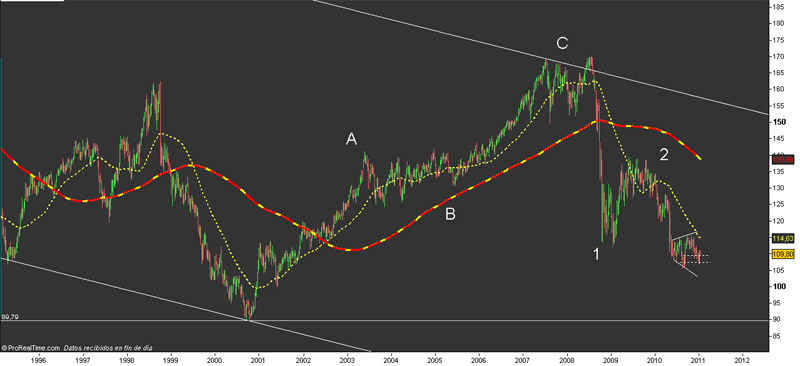

También por aquella época de 1995 el EUR/JPY estaba finalizando una serie bajista completa iniciada en los 198 del par en agosto de 1990 y que terminó en 106 dos meses después del terremoto. Es decir, el terremoto produjo una fuerte revalorización del yen y aceleró la parte final de la tendencia.

Dos meses después del terremoto de Kobe el EUR/JPY inició una tendencia alcista (luego de 5 años de tendencia bajista) al rebotar en la parte baja del canal bajista de muy largo plazo, por cuestiones técnicas y dejando atrás los efectos del terremoto en el mercado de divisas.

Ahora bien, la actual tendencia bajista del EUR/JPY se inició en 2008, sin llegar aún a 3 años de vida y se encuentra a una distancia sideral de la parte baja de su canal bajista de muy largo plazo. La parte alta de su canal bajista se la tocó justamente en 2008 en los 170 y la parte baja está actualmente en 54 y cayendo mes a mes.

En el terremoto de Kobe del 17 de enero de 1995 murieron 6.434 personas y causó unas pérdidas estimadas de 3 billones de yenes (el 2,5% del Producto Interior Bruto de esa época). Fue el peor terremoto en Japón desde el gran terremoto de Kanto en 1923, que se cobró 140.000 vidas. No se conoce la cuantía de las pérdidas económicas actuales.

Por lo tanto, por tendencia y por las circunstancias del terremoto… el Yen se apreciará y el EUR/JPY caerá.

Entre los efectos que pueden preverse podemos citar los siguientes:

a) La tasa de desempleo en Japón subirá y el desembolso del Gobierno por el pago de subsidios crecerá astronomicamente.

b) Las compañías de seguros niponas y también de otras nacionalidades necesitarán comprar yenes para hacer frente al pago de indemnizaciones y reconstrucciones. Es decir, las aseguradoras comenzarán a moverse para recaudar efectivo mediante la venta de sus activos foráneos.

c) Los inversores reducirán riesgo ante la apreciación del Yen y dejarán de pedir préstamos en yenes para invertir en el exterior. Ello ocasionará una reversión del “carry trade” sobre el yen y se repatriará dinero a Japón. Algo similar ocurrirá en Estados Unidos sobre el “carry trade” del dólar, revalorizando también al billete verde y dejando al Euro como el perdedor.

d) También el gobierno japonés tendrá que comprar yenes, siendo posible que se reduzcan posiciones en bonos americanos (signados en dólares). Japón es el tercer acreedor de Estados Unidos y siempre estuvo prácticamente obligado a comprar bonos americanos para invertir los excedentes provenientes del superávit de su balanza comercial. Teniendo en cuenta que las exportaciones podrán decaer en el medio plazo y los propios efectos del desastre, muy posiblemente Japón se convierta en vendedor de bonos. Si Japón vende bonos (tiene mas de 850 billones de dólares en renta fija americana) se solaparán los efectos de la QE2 y las bolsas americanas caerán anticipadamente, aumentando la aversión al riesgo.

Estamos ante un hecho que puede abrir varios frentes y favorecer la entrada en otra recesión mundial, no por la duración de sus efectos sino porque puede hacer caer las primeras fichas de dominó. Es así que en las próximas semanas se observará detenidamente el mercado de bonos.

El Banco de Japón ya dijo que reduciría a un solo día su encuentro de política monetaria de dos días previsto para la semana entrante y anunciará su decisión ese mismo día. Los tipos permanecerán sin cambios, pero habrá que ver qué hacen respecto del resto de la política monetaria.

Japón necesita ahora un yen fuerte para amortiguar los efectos negativos del encarecimiento del petróleo y de la energía en general. Hoy lo que se necesita es abaratar las importaciones, ya que los exportadores pueden cubrirse temporalmente de las oscilaciones de la divisa.

Mientras más fuerte sea la moneda, más pronto saldarán de la catástrofe.

Por todo lo dicho, los riesgos para el que tiene una hipoteca multidivisa en yenes son evidentes. Se tiene la tendencia en contra y una coyuntura que tiende a acentuarla.

Consúlteme para empezar a estar asesorado respecto de lo que debe hacer con su hipoteca multidivisa.

Fernando Damián

Servicio de Tutelaje de Hipotecas Multidivisa

(+34) 691 56 3737

Como estoy colapsado con las llamadas, previamente a comunicarse telefonicamente, envie un mail a fernandodamian72@gmail solicitando las condiciones del servicio.